文章目录[隐藏]

2021年7月,全国碳排放权交易市场正式上线交易,电力行业是首批被纳入的行业,共有2000多家重点排放单位被纳入第一个履约期,共消纳45亿吨碳配额。根据北京理工大学能源与环境政策研究中心发布的《中国碳市场回顾与展望(2022)》,预计在“十四五”期间会逐步完成除发电行业之外的其他七个重点能耗行业(石化、化工、建材、钢铁、有色金属、造纸、航空)的纳入。完成八大行业覆盖后,全国碳市场的配额总量可能会从目前的45亿吨扩容到70亿吨,将覆盖我国二氧化碳排放总量的60%左右。

碳配额交易的核心是利用碳配额总量控制,加上高效率的定价和交易,使控排企业持续以低成本履约,从而助力实现“双碳”目标。在这个过程中,需要打造一个机构主导的、有至少3~5年远期价格曲线的碳配额期货市场。为此,既需要提高碳市场的数据清晰度和透明度,也需要提高电力控排企业“碳电煤交易组合”的定价效率。

提高碳市场的数据清晰度和透明度

首先,要提高碳市场的数据清晰度。全国碳市场中的碳配额分配采用的是“基于强度的相对减排”,而非欧盟那样“基于总量的绝对减排”。目前,中国碳配额履约需要针对不同行业、不同设备、不同工艺制定不同的强度基准线,生产同一种产品的企业若拥有多种工艺流程就会有多种强度基准线,主管部门每年需要花大量时间来摸底各行业的基准线水平,碳配额分配方式过于复杂,给履约机构增加了不必要的负担。专业的交易机构也难以分析、把握真实的供需平衡表。

其次,要提高碳市场的数据透明度。碳市场供需基本面的分析不够清晰,再加上单一静止排放源的排放数据没有做到及时公开,导致大宗商品交易员和分析师对各个行业的碳配额供需变化难以形成合理预期,这可能使得更多的专业机构不愿意轻易入市交易,从而影响市场流动性的提升。从欧盟和美国加州的经验来看,碳配额分配方式简单明了、个体排放数据及时披露为培育专业机构主导的市场和提升碳定价效率创造了必要条件。

中国宣布到2030年实现碳达峰,这是“总量达峰”的概念,不是碳强度达峰。碳强度指标虽然也可以转换成总量,但是强度下降的同时总量仍然可能上升。因此,建议全国碳市场借鉴欧美和韩国成熟碳市场的经验,将配额分配方式从“强度”过渡到“总量”,从而更精准地对接碳达峰目标,为催生一个高机构流动性和高定价效率的碳市场体系提供支持。

提高“碳电煤交易组合”的定价效率

当前,制约我国碳配额定价效率提升的主要挑战是,大型电力企业控排主体在期货市场交易及风控经验不足的情况下,需要同时承担碳配额、电力、动力煤(“碳电煤”)三大大宗商品市场定价效率提升的重担。而在欧美市场,电力企业从参与燃料定价到参与批发电力定价、再到参与碳配额定价,其间的时间跨度有二三十年,这给了电力企业充足的时间去积累交易经验、进行风控能力建设和搭建软硬件基础设施。

中国碳配额的有效定价不能脱离电力和动力煤市场,电力行业控排主体需要管理“碳电煤交易组合”。然而,中国电力现货市场和全国碳市场都处于初期建设阶段,且动力煤期货市场也缺乏机构主导的、12个月以上的远期价格曲线,因此,中国电力企业要提高“碳电煤交易组合”的定价效率面临诸多挑战。

在中国大宗商品(包括能源类)市场走向成熟的过程中,提高期货定价效率是核心。欧美市场过去十多年的实践充分证明了这一点,其能源期货市场从原油、天然气和动力煤期货等传统能源期货品种起步,为之后出现的电力期货、碳期货做了铺垫。未来,要推出碳期货、提升我国碳配额定价效率,建议从以下五个维度着力。

打造至少3~5年的大宗商品远期曲线

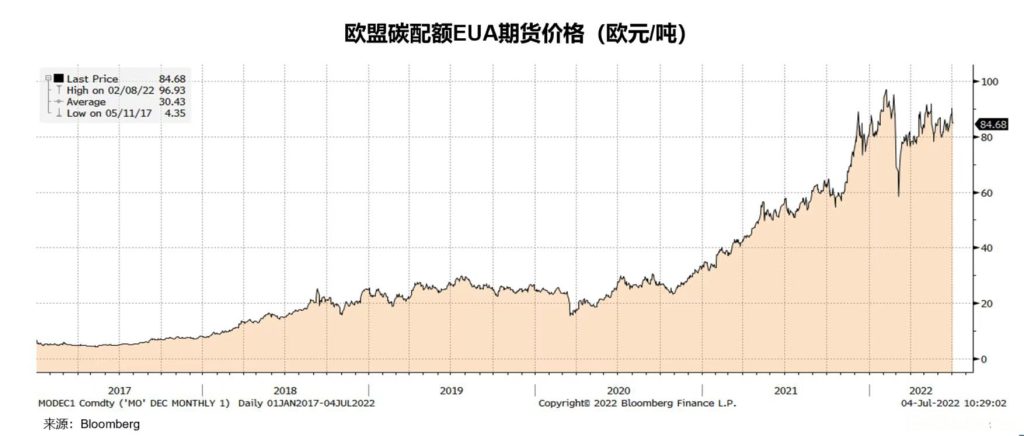

拥有机构主导的、3~5年的远期碳配额价格曲线是提高碳期货定价效率的重要前提条件之一。在中国90多个期货和期权品种里,多数只有12个月的远期曲线;而在欧美期货市场上,电力、动力煤、天然气、碳配额期货有至少三年的远期流动性。2021年,德国推出了10年期的电力期货合约,以推动风电和光伏新能源的消纳。2017年1月初至2022年7月初,欧盟碳期货从4.3欧元/吨最高涨至96.9欧元/吨,凭借着3~5年的远期曲线,市场主体有足够长的时间提前在2017年就分比例逐年对冲2022年碳配额的价格风险;如果只有不到1年的远期曲线,无法实现高效率、长周期的风险对冲。在下一个五年,欧盟的电力企业将继续用“碳、电、天然气”远期价格曲线来对冲风险。

再举一个航空公司对冲燃油价格风险的例子。美国西南航空用期权组合套保,每年至少对冲50%的燃油成本。2022年第二季度,西南航空用远期曲线有力地对冲了燃油成本上涨带来的市场风险,本年预计将节省12亿美元的燃油成本。截至2022年6月末,西南航空已对冲本年下半年燃油成本总量的三分之二、2023年的三分之一、2024年的五分之一。

提高机构持仓比

提高机构持仓比,与打造至少3~5年的大宗商品远期曲线是相辅相成的。这里的“机构”既包括售电侧和购电侧主体,也包括帮助前者转移风险而持仓的金融机构。我国碳市场如果能达到90%的机构持仓比,将非常有利于市场的平稳有序发展。散户不宜直接参与碳现货交易,但可以通过购买交易成本低、底层资产透明的大宗商品ETF基金来间接参与碳交易。

2021年全年,欧盟碳配额(EUA)总量缩减至约16亿吨,在洲际交易所(ICE)交易的欧盟碳期货交易量达152亿吨,其中绝大多数来自机构交易。截至目前,ICE和欧洲能源交易所(EEX)对EUA的持仓量超过120万手(即12亿吨)。该持仓量远超几千万吨EUA的每日交易量,说明机构持仓比很高,而远期合约的流动性主要由机构贡献。类似地,欧美石油、天然气期货合约都有10年以上的远期流动性,且100%由机构持仓。相比之下,中国大宗商品持仓量小、日交易量大反映出市场机构持仓比低、散户参与度高的现象。

根据美国期货业协会(FIA)的统计,截至2021年末,全球33个国家的85个期货交易所的期货合约总持仓量为10.8亿手;截至2022年5月末,中国5家期货交易所的持仓总量为3200万手,仅约占全球总量的3%,远远小于中国GDP占全球的比例。如果将“碳电煤”三种新期货合约的机构持仓比提升至90%,预计中国占全球期货持仓的比例可由3%提升至10%以上,这需要期货交易所之间加强市场化竞争,同时需要其他金融机构和控排企业一起努力。

完善期货及衍生品法律法规和套期会计准则

我国期货和衍生品法律法规出台时间较晚。2022年4月,全国人大常委会通过《中华人民共和国期货和衍生品法》。该法有不少亮点,如首次在法律层面上承认“终止净额结算”(close-out netting)机制的可执行性,这是中国期货市场逐步走向成熟和国际化进程中重要的里程碑。期待未来相关法律法规能在市场化经营和竞争方面给予期货交易所更大空间。自2018年起,财政部发布的修订版《企业会计准则第24号——套期会计》开始施行,为企业管理外汇风险、利率风险、价格风险、信用风险等特定风险引起的风险敞口提供了抓手。未来,大型电力企业等碳市场主体机构可以依托“套期会计”这样的制度安排,建立“碳电煤”期货市场的价格发现机制,在长周期内对冲价格波动风险。不断完善期货及衍生品法律法规和套期会计准则将有助于期货定价效率的提升。

实现交割月期现价格收敛

我国商品期货市场部分交易活跃品种的主力合约间隔都在3个月以上,与主力合约临近的合约普遍流动性差、持仓量少,这在一定程度上影响了交割月期现价格收敛,降低了套保效率,也增加了企业套保风险控制难度,影响了实体企业参与套保的积极性。因此,要提升期货定价效率,需要实现交割月期现价格收敛。

推动期货交易所之间的市场化竞争

芝加哥气候交易所(CCX,全球首个碳期货合约在此上市)和ICE都诞生于21世纪初;2010年,ICE以6亿美元现金收购了CCX和欧洲气候交易所(ECX),进军碳期货交易板块。三年后,它又收购了有200多年历史的纽约证券交易所,并在此后十年里一直保持着全球第一大碳期货交易所的地位,其产品成为重要的碳定价基准,推动了欧美碳市场的发展。在交易所的市场化竞争中,最终受益者是需要套保的实体企业。期货交易所之间的竞争使得套保企业可以去寻找市场流动性高、服务性价比高、套保效果更好的交易所。例如,2021年全年EEX的日本电力衍生品清算量超过了日本本土电力期货交易所。未来,推出碳期货、电力期货后,交易所之间市场化的充分竞争应该得到监管部门的鼓励,这不仅有助于提升期货定价效率,也有助于在交易所内部形成中立、透明、制衡的治理结构,从而压低服务成本,让交易所贴身服务产业链上的套保企业。

中国碳市场的顶层设计已经定好框架,需要微观主体进一步发挥主观能动性,进行积极的探索尝试。金融服务提供商要主动贴近控排企业,帮助其管理风险。例如,山西省电力现货市场在全国率先实现连续平稳试运行一周年,目前新能源发电占比在35%以上。然而,在过去一年中,新能源的电力结算价格有时会低于全省平均价,盈利能力受到限制。为了帮助山西省电力企业加强电力交易和风险管理能力建设,AEX(香港)控股有限公司和四家合作伙伴共同建立了“中国电力及碳市场实验室”,拟计算并发布3年期碳配额远期曲线和5年期分时电价远期曲线(HPFC)。同时,基于对山西省以往一年以上连续现货价格的大数据分析,在量化建模的基础上,实验室也将帮助相关市场主体在现货市场中提升交易收入。在“双碳”目标指引下,助力实体经济打造一个年期货交易量400亿吨规模(电力行业配额)、机构主导的、有至少3~5年远期价格曲线的、有效定价的碳配额期货市场,用(远期)价格这个看不见的手推动能源产业平稳向低碳过渡,对我们来说是挑战,更是机遇。

原标题:碳期货发展路径选择

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏